04 avril 2021

L’OPCI: UN NOUVEAU RELAIS DE CROISSANCE POUR L’IMMOBILIER ?

UN NOUVEL OUTIL DE PLACEMENT

Un Organisme de Placement Collectif Immobilier -OPCI- est un produit d’investissement réglementé qui utilise les fonds collectés auprès des investisseurs pour l’acquisition ou la construction d’immeubles exclusivement en vue de leur location, ainsi que la réalisation de toute opération nécessaire à l’exploitation desdits immeubles. Ce véhicule d’investissement permet à des investisseurs de toutes natures (personnes physiques, personnes morales, investisseurs qualifiés, etc.) d’avoir accès au marché immobilier à travers l’acquisition de parts ou d’actions d’un OPCI détenant directement ou indirectement des actifs immobiliers.

La circulaire relative aux modalités d’attribution des agréments aux sociétés de gestion des OPCI et celle relative à l’agrément des fonds ont été publiées, marquant le début de l’industrie de ces organismes, qui présentent un potentiel de MAD 200 Md. Ce rapprochement entre les volets financier et immobilier devrait participer à une meilleure dynamique pour les deux secteurs.

OPCI - DEUX CATÉGORIES…

Les OPCI peuvent être classés en deux segments, chacun disposant de ses propres particularités, notamment en termes de niveaux de liquidités, d’endettement ou encore de communication financière comme décrit dans le tableau ci-après :

- OPCI ouverts au grand public -OPCI-GP- incluent toutes catégories d’investisseurs ;

- OPCI à règles de fonctionnement allégées -OPCI-RFA- réservés aux investisseurs qualifiés.

L’OPCI

UN NOUVEAU RELAIS DE CROISSANCE POUR L’IMMOBILIER ?

…DEUX FORMES JURIDIQUES

Largement inspiré du cadre juridique des OPCVM, les OPCI peuvent prendre l’une des deux formes suivantes :

- Fonds de Placement Immobilier -FPI- qui est une copropriété d’actifs, constituée par l’émission de deux parts au minimum. Celle-ci n’octroie pas à l’investisseur le droit de contrôle, de décision, ou d’intervention sur la gestion ;

- Société de Placement Immobilier -SPI- qui est une SA à capital variable, exigeant au moins trois actionnaires. Les investisseurs sont également actionnaires et ont la personnalité morale, pouvant donc s’exprimer sur la gestion de la société lors des assemblées générales. La SPI bénéficie d’une gouvernance flexible ne requérant aucun quorum pour tenir ses assemblées générales.

Bénéficiant de la possibilité de cotation en Bourse, les titres de cet instrument peuvent être libellés en devise ou régis par une législation étrangère, pour un apport initial s’élevant à M MAD 50 et ce, pour les deux formes citées ci-dessus :

L’OPCI

UN PATRIMOINE DIVERSIFIÉ

DES PORTEFEUILLES À VARIER…

Le modèle des OPCI retenu au Maroc prend référence sur le cas français et fixe les règles de composition suivantes :

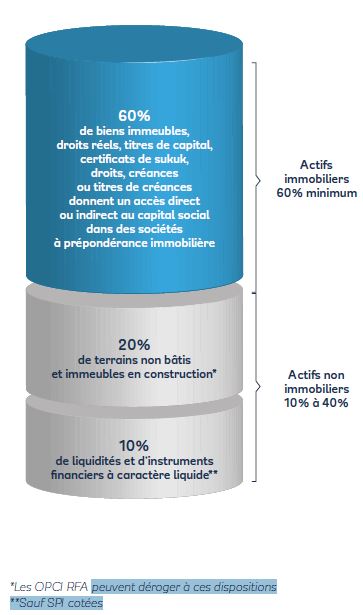

1- Les biens immeubles immatriculés acquis ou construits en vue de la location et les immeubles en cours de construction destinés à la location ainsi que les droits réels portant sur lesdits biens (les terrains non bâtis destinés à la construction et les immeubles en état de futur achèvement ne doivent pas dépasser 20% des biens et droits mentionnés ci-dessus) :

2- Les droits réels conférés par un titre ou par un bail à raison de l’occupation d’une dépendance du domaine public de l’État, d’une collectivité territoriale ou d’un établissement public sur les ouvrages, constructions et installations à caractère immobilier réalisés sur ladite dépendance ;

3- Tout droit réel prévu par une législation étrangère et similaire à l’un des droits mentionnés aux A et B doit représenter au maximum 10% de l’actif immobilier de l’OPCI ;

4- Les titres de capital, certificats de Sukuk, droits, créances et titres de créance permettant la participation directe ou indirecte au capital social dans des sociétés à prépondérance immobilière (à l’exclusion des sociétés de personnes et des sociétés civiles) ainsi que les titres d’autres OPCI ;

5- Une part de liquidités, dépôts et d’instruments financiers à caractère liquide d’au moins 10% pour les OPCI Grand Public ;

6- Les titres de créance ne permettant pas la participation au capital ne doivent pas dépasser 10% de l’actif de l’OPCI, idem pour les placements sous forme d’avances en compte courant d’associés.

L’actif immobilier de l’OPCI (1+2+3+4) doit représenter au minimum 60% de l’actif total dudit véhicule, avec 1 et 2 représentant au minimum 50% de l’actif immobilier.

Les règles précitées doivent être respectées au 30 juin et au 31 décembre de chaque année. De plus, l’OPCI dispose de trois ans à compter de la date de son agrément pour le respect desdites règles.

Toutefois, les OPCI à règles de fonctionnement allégées peuvent déroger aux dispositions concernant la part de liquidités et celle des terrains non bâtis destinés à la construction ou en état de futur achèvement.

…À CONSTITUER SUR UNE BASE DIVERSIFIÉE

L’actif d’un OPCI peut être segmenté selon plusieurs compartiments bénéficiant de traitements comptables distincts et donnant lieu à une ou plusieurs catégories de titres de participation, à savoir les parts, les actions, les titres de créance (billets de trésorerie et obligations) et les certificats de Sukuk.

Dans un souci de protection de l’épargnant, de préservation de la liquidité et de stabilisation de la valeur des parts de l’OPCI, les autorités ont prévu la mise en place d’un mécanisme de suspension de rachat. À ce titre, toute SPI est tenue de suspendre le rachat de ses actions une fois que son capital atteint 50% du montant minimum du capital constitué. De son côté, la FPI est appelée à suspendre le rachat lorsque son actif net atteint 50% du montant minimum des apports.

L’OPCI

UN CADRE RÉGLEMENTAIRE BIEN DÉFINI

UN ÉCOSYSTÈME PEAUFINÉ

Les OPCI et leurs sociétés de gestion sont soumis à une réglementation spécifique qui fixe :

- Les conditions d’exercice, les modalités d’agrément et les obligations de moyens des sociétés de gestion ;

- Les modalités d’agrément et de commercialisation des OPCI ainsi que leurs règles de fonctionnement ;

- Les obligations en matière d’information des investisseurs ;

- Et, les sanctions disciplinaires ou pénales en cas de manquement à leurs obligations.

La réglementation régissant les OPCI fixe également les obligations qui incombent aux différents acteurs qui interviennent pour assurer le bon fonctionnement de ces véhicules d’investissement. Cette réglementation encadre les missions des évaluateurs immobiliers, de l’établissement dépositaire et du commissaire aux comptes de l’OPCI.

ÉVOLUTION DU CADRE LÉGISLATIF

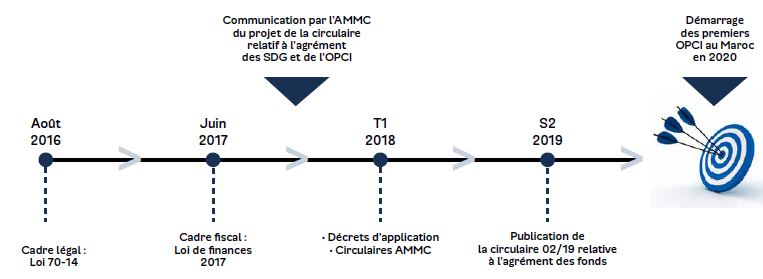

Le Maroc a mis en place un cadre législatif spécifique aux OPCI à travers l’adoption en août 2016 de la loi n°70-14 qui leur est dédiée. Afin d’opérationnaliser les dispositions de la loi précitée, plusieurs textes ont été publiés :

- Trois décrets du Chef du Gouvernement ;

- Un arrêté (n°3149.18) du Ministre de l’Économie et des Finances ;

- Une circulaire (n°02/18) de l’Autorité Marocaine du Marché des Capitaux ;

- Une circulaire (n°02/19) de l’Autorité Marocaine du Marché des Capitaux.

AGRÉMENTS NÉCESSAIRES

Les sociétés de gestion des OPCI doivent impérativement être agréées par l’AMMC. En effet, tout OPCI est constitué à l’initiative d’une société de gestion. Pour pouvoir gérer un OPCI, cette dernière doit demander deux types d’autorisations :

- Agrément de l’OPCI à travers l’approbation de son projet de règlement de gestion. Cette étape permet la constitution juridique de l’OPCI ;

- Visa du document d’information de l’OPCI. Cette phase est essentielle à la commercialisation de l’OPCI après sa constitution juridique.

Toute modification du règlement de gestion et du document d’information est subordonnée respectivement à un nouvel agrément et un nouveau visa de l’AMMC.

L’OPCI

DES AVANTAGES FISCAUX NON NÉGLIGEABLES

UN CADRE FISCAL INCITATIF

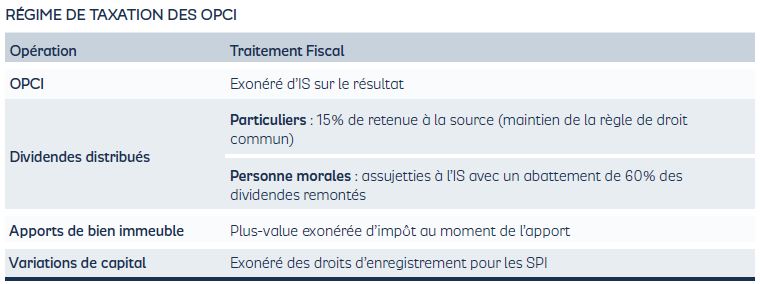

Le régime fiscal des OPCI s’est progressivement développé grâce à une forte volonté Gouvernementale à travers les Lois de Finances 2017, 2018 et 2019. C’est ainsi que les mesures suivantes ont été instituées sur cette période :

| Apport initial :

- La plus-value est exonérée de l’impôt au moment de l’apport en nature. L’impôt est payé à la cession, totale ou partielle, des titres de l’OPCI avec un abattement de 50% (disposition variable jusqu’au 31 décembre 2020) ;

- Les droits d’enregistrement sur les apports en numéraire et en nature sont exonérés d’impôt ;

- La conservation foncière est, quant à elle, taxable à 1,5%.

| Imposition de l’OPC I :

- Les OPCI sont désormais exonérés de l’IS, ainsi que la retenue à la source sur dividendes, intérêts et produits similaires perçus ;

- Les actifs immobiliers ne sont pas amortis, impactant ainsi positivement le RN et la capacité de distribution de l’OPCI.

| Imposition des porteurs de parts :

- Les dividendes perçus par les sociétés bénéficient du taux standard de l’IS avec un abattement à 60% ;

- Les dividendes perçus par les particuliers subissent une taxation à 15% ;

- Les dividendes perçus par les non-résidents sont taxés au taux maximum de 15% ;

- Les plus-values des particuliers est taxée à 20% tandis que la plus-value des sociétés est soumise au taux standard sur l’IS ;

- Les droits d’enregistrement au titre des souscriptions et rachats.

DES CONDITIONS SPÉCIFIQUES

Les conditions pour bénéficier du régime d’apport se présentent comme suit :

- Apport effectué entre le 1er janvier 2018 et le 31 décembre 2020 ;

- Déclaration dans un délai de soixante jours accompagnée de l’acte d’apport comportant les détails de l’apport ;

- Évaluation par un commissaire aux apports ;

- Engagement de payer l’impôt sur les sociétés au titre de la plus-value nette résultant de l’apport lors de la cession partielle ou totale ultérieure des titres.

Les conditions pour bénéficier de l’exonération totale de l’IS (revenus locatifs professionnels, plus-values, dividendes) sont les suivantes :

- Évaluation par un commissaire aux apports ;

- Conservation des biens apportés pendant une durée d’au moins dix ans à compter de la date de l’apport ;

- Distribution de :

• 85% au minimum du résultat de l’exercice afférent à la location des immeubles construits à usage professionnel ;

• 100% des dividendes et parts sociales perçus ;

• 100% des produits de placements à revenu fixe perçus ;

• 60% au minimum de la plus-value réalisée au titre de la cession des valeurs mobilières.

L’OPCI

DES AVANTAGES FISCAUX NON NÉGLIGEABLES

INVESTISSEURS CIBLES

Compte tenu des éléments mentionnés précédemment, les futurs OPCI devraient essentiellement attirer les investisseurs institutionnels, notamment les assurances et les caisses de retraite, dont l’investissement actuel dans l’immobilier reste limité à 5% du total de leurs actifs, contre une part de 95% dédiée aux actifs des marchés financiers. Ces compagnies sont surexposées sur les marchés financiers. L’immobilier peut jouer donc pour elles un rôle d’amortisseur des fluctuations de ces marchés. Compte tenu de la complexité de gérer l’immobilier au sein des assurances, son externalisation aux OPCI encouragerait sans doute des institutionnels à augmenter la part de l’immobilier dans leurs actifs.

LES RISQUES INHÉRENTS AUX OPCI

Les placements sur les marchés financiers exposent toujours les investisseurs à une prise de risques, les OPCI n’en font pas l’exception. Selon les experts de la place, les porteurs de parts seraient confrontés à trois types de risque :

| Risque intrinsèque au marché Immobilier

Dans une conjoncture caractérisée par une concurrence accrue et une clientèle bien avertie, les promoteurs se veulent plus transparents et mieux organisés. Toutefois, et bien que le secteur ait connu plusieurs réformes, le risque subsiste notamment par le décalage entre l’offre et la demande ou encore par le manque d’un référentiel de prix à la location.

| Risque lié à la qualité des biens et des locataires

Comme pour tout instrument financier, le rendement espéré dépend de la qualité de l’actif sous-jacent. Il incombe aux investisseurs de bien se renseigner non seulement sur l’actif en soit (emplacement, entretien, etc.) mais ses locataires également (endettement, historique de paiement, etc.) avant de souscrire à l’OPCI.

| Risque lié aux gestionnaires de l’OPCI

Les compétences, le savoir-faire et la taille des équipes mobilisées pour la gestion de l’OPCI sont également des éléments déterminants face à la volatilité du placement.

POLITIQUE DE PLACEMENT RECOMMANDÉE

En dépit d’une liquidité renforcée, les OPCI demeurent des instruments de long terme, avec un horizon de placement recommandé de 8 à 10 ans, adossés à des actifs immobiliers et basés sur des revenus locatifs.

Les OPCI offrent aux investisseurs des avantages importants en termes de souplesse, d’accès aux différents marchés de l’immobilier et de mutualisation des risques. Toutefois, ces investisseurs doivent s’inscrire dans une stratégie de placement non spéculative, en recherchant tout d’abord une rentabilité locative qui leur permet de dégager des dividendes réguliers.

UN RENDEMENT ATTRACTIF

Ces nouveaux véhicules d’investissement répondent tant aux besoins des opérateurs économiques qu’à ceux des investisseurs qui auront désormais accès à une nouvelle classe d’actifs sur le marché avec un couple risque-rendement attractif (entre 6% et 8%). En effet, le dispositif final des OPCI devrait intéresser les investisseurs à la recherche de nouvelles alternatives de placement avec davantage de liquidité. Ce véhicule pourrait également offrir un rendement intermédiaire entre les classes d’actifs obligations et actions.

L’OPCI

UNE NOUVELLE DYNAMIQUE POUR L’ÉCONOMIE

UNE OPPORTUNITÉ POUR LES ENTREPRISES…

L’entrée en jeu des OPCI suscite un intérêt croissant de bon nombre d’institutions : Banques, compagnies d’assurances, sociétés financières, foncières, Groupes de grande distribution, etc. Toutes les structures disposant d’un patrimoine immobilier ou d’un réseau de points de vente seraient intéressées pour se lancer dans cette activité en raison de leurs nombreux avantages en termes de souplesse, de professionnalisation de la gestion du locatif et le potentiel de levée de fonds pour le financement du parc immobilier nécessaire à leur développement.

Des opportunités s’offrent également aux entreprises grâce à ce nouvel instrument qui devra contribuer au développement de l’offre en matière d’immobilier locatif dans les domaines du commerce et des services, de l’industrie et de l’hôtellerie. De même, il contribuera à la mobilisation de nouvelles ressources par les entreprises et la restructuration de leur situation financière. Il faut dire que, jusqu’il y a quelques années, il n’existait pas d’acteurs structurés pour porter les actifs immobiliers des entreprises et laisser celles-ci concentrer leurs ressources financières sur leur cœur de métier. À défaut de mieux, ces mêmes entreprises finançaient elles-mêmes l’actif immobilier nécessaire à leur exploitation par crédit bancaire classique ou par leasing. Au final, les opérateurs qui souhaitent se recentrer sur leur cœur de métier en se délestant de leurs actifs immobiliers qui génèrent des dettes ont intérêt à recourir aux OPCI. Détenir un patrimoine important en foncier génère certes une plus-value à long terme, mais peut ralentir une société dans sa phase de croissance à court et à moyen terme.

…POUR LE MARCHÉ BOURSIER…

L’introduction des OPCI au Maroc répond à une forte volonté de diversifier les instruments financiers et d’accroître la liquidité au sein de la côte casablancaise. Dans le cadre de la grande réforme du marché des capitaux menée dans notre pays, ce nouveau véhicule d’investissement est un moyen de développer le secteur financier national en mobilisant l’épargne longue et l’orientant vers le financement du secteur immobilier en panne depuis une décennie et dont l’un des freins est le financement.

Le rendement de l’actif sous-jacent de l’OPCI est étroitement lié à l’évolution du marché immobilier, avec un avantage de mutualisation qui permet à l’investisseur de diversifier les actifs immobiliers détenus par rapport à un investissement immobilier direct.

Parallèlement, la valeur des parts est indirectement liée à la valorisation des actifs immobiliers détenus par ledit OPCI. Au vu du manque de corrélation entre l’immobilier et le marché financier, l’investissement dans des OPCI peut être un excellent moyen pour amortir les fluctuations d’un portefeuille constitué d’actions cotées ou de parts d’OPCVM.

La mise en place d’un cadre spécifique des OPCI devrait non seulement offrir aux opérateurs économiques et aux entreprises de nouveaux moyens de financement, mais aussi remédier à la baisse des rendements des instruments financiers traditionnels, actions et obligations. Il s’agit d’une occasion pour les investisseurs de se diriger vers un nouvel instrument de placement à long terme, réglementé et connu pour être plus rentable.

…ET ESSENTIELLEMENT POUR LE SECTEUR IMMOBILIER

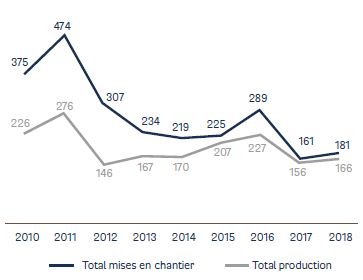

À fin 2018, le secteur immobilier a connu la poursuite du redressement entamé en 2017 avec une hausse de 12,6% y-o-y des mises en chantiers à 181 027 unités tous types confondus et une augmentation de 6,4% de la production à 165 523 unités du fait d’une orientation vers l’auto-construction et ce, dans un contexte d’amélioration de 3,8% de l’encours des crédits immobiliers à MAD 271,1 Md à fin avril 2019. Cela dit, si l’offre est bien présente, la demande est toujours aussi timide que pour les deux dernières années.

ÉVOLUTION DE LA PRODUCTION ET DES MISES EN CHANTIER DES LOGEMENTS (EN MILLIER D’UNITÉS)

Avec cette dynamique, le déficit du logement est passé de 1,2 million d’unités en 2002 à 400 000 actuellement.

Les années 2017 et 2018 ont été toutefois marquées par une baisse des ventes dans le secteur imputable à la faiblesse du pouvoir d’achat face aux prix proposés par les promoteurs immobiliers.

Ainsi, un net recul de 6,1% a été noté au niveau des crédits alloués à la promotion immobilière, plaçant les crédits immobiliers à MAD 267,3 Md en 2019, soit une progression de 3,3% par rapport à l’année dernière.

Ce trend baissier s’explique également par une inadéquation entre l’offre et la demande, une rareté du foncier dans les grandes villes et des difficultés de commercialisation dans les villes se trouvant hors de l’axe Casablanca-Rabat.

Les OPCI devraient donc contribuer à la dynamisation et à l’amélioration de la transparence du secteur immobilier. Ceci viendrait en appui aux diverses actions menées en la matière par les autorités, notamment la mise en place d’un nouveau référentiel immobilier.

IMMOBILIER DE BUREAU, UN POTENTIEL IMPORTANT

L’investissement en immobilier de bureaux en vue exclusivement de leur location devrait, quant à lui, représenter une part importante dans la composition des OPCI. En effet, ce marché présente un fort décalage entre l’offre et la demande s’expliquant principalement par le fait qu’une grande partie des immeubles construits est destinée à la vente, alors que les opérateurs souhaitant s’installer, principalement à Casablanca et Rabat, affichent un intérêt croissant pour le locatif. Dans ce sens, le lancement des OPCI devrait contribuer à absorber la vacance existante au niveau de ce marché.

Au final, les OPCI semblent attrayants de par les avantages qu’ils offrent aux acteurs financiers et à l’économie dans son ensemble. En effet, en raison de la structure actuelle du marché immobilier, les OPCI ne s’intéresseraient qu’au locatif tertiaire, ce qui devrait contribuer à sortir le marché immobilier de sa morosité à moyen terme.

Source :

Lettre Patrimoniale de BMCE Capital Gestion Privée N°23